或超300亿美元!AMD拟收购赛灵思,是为了“硬杠”英特尔吗?传媒

赛灵思美国总部

钛媒体10月9日消息,据华尔街日报报道,美国半导体巨头AMD(超威半导体)公司正就收购半导体制造商赛灵思(Xilinx)展开深入谈判,最快可能在下周尘埃落定。

该报道引述知情人士称,考虑进收购溢价因素,该项并购交易的价值可能超过300亿美元(约人民币2015.4亿元)。不过,相关谈判在近期重启之前曾陷入停滞,因此无法预测最终结果。

如果AMD成功和赛灵思达成收购协议,这将成为继ADI收购美信、英伟达400亿收购Arm之后,2020年发生的第三笔“世纪并购”。

7月13日,全球第二大模拟芯片大厂ADI(Analog Devices Inc.)宣布斥资200亿美元收购模拟/混合信号IC制造商美信(Maxim Integrated Products Inc.)。

9月14日,英伟达(Nvidia)宣布斥资400亿美元收购软银集团旗下全资子公司——英国芯片设计公司Arm。

对此,AMD方面并未做出回应。赛灵思方面则对钛媒体表示:“不对任何市场传言进行评论。”

受此消息影响,赛灵思盘前涨超17%,AMD盘前跌近3%。截至10月9日美股6点左右(北京时间9日18点),AMD报82.02美元/股,而赛灵思报124.43美元/股。

AMD为何要买?赛灵思为何要卖?

赛灵思是一家可编程逻辑器件(FPGA芯片等)生产商,总部位于美国加利福尼亚州圣何塞,其发明研制的FPGA芯片用于无线通信、数据中心以及汽车和航空航天等行业。

在赛灵思第四任首席执行官彭明博(Victor Peng)的领导下,该公司正在扩展到针对数据中心的产品,包括可编程SoC以及ACAP(自适应计算加速平台),可用于加速人工智能等工作负载。

与标准芯片不同,FPGA芯片可以在生产后重新编程,在实时性(数据信号处理速度快)、灵活性等方面具备显著优势,同时具有开发难度高的特点。因此,这一技术壁垒较高,赛灵思拥有广阔的未来市场前景,在深度学习、自动驾驶等领域占据不可替代地位。

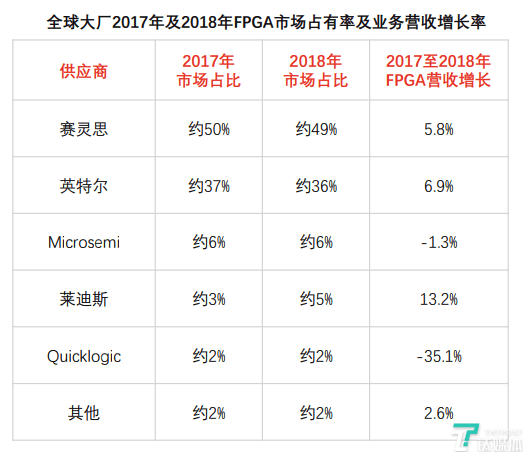

目前,全球FPGA市场由赛灵思,英特尔、莱迪思(Lattice)和美高森美(Microsemi)四大巨头所垄断。其中,赛灵思占据首位,市占率达五成。而英特尔通过2015年收购Altera在该领域建立了自己的业务,市占率超30%。

(数据来源:弗若斯特沙利文)

而买方则是专注于微处理器及相关技术设计的AMD公司,由首席执行官苏姿丰(Lisa Su)掌舵。该公司除了做应用在台式机和笔记本电脑的处理器外,还制造微软Xbox和索尼PlayStation等游戏系统中使用的部件。产品包括锐龙系列CPU处理器,以及AMD EPYC(霄龙)系列服务器微芯片。

但这些对于AMD来说远远不够。苏姿丰在2020财年Q1季度财报会议上指出,AMD正不断扩张的数据中心处理器业务,希望与长期在该领域占据主导地位的英特尔展开竞争,一较高下。

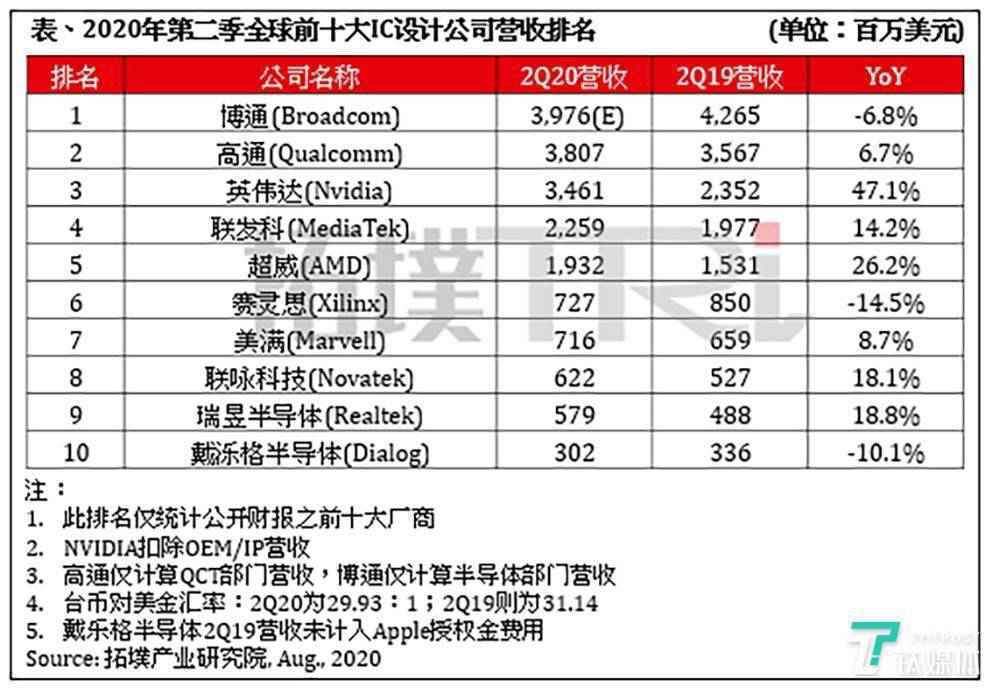

另外,根据今年9月拓墣产业研究院发布的2020年第二季度营收排名数据显示,AMD以19.32亿美元的营收排第五,同比增长26.2%。而英伟达増势最为迅猛,以14.61亿美元营收排名第三。

因此,赛灵思的加入或将使AMD增强其在数据中心领域的核心竞争力,并在快速增长的电信、国防等市场中占据更大的份额。帮助AMD在与英特尔的竞争中处于更有利的地位,又能应对英伟达日益增长的突袭威胁,这是AMD收购赛灵思的根本原因。

另一方面,AMD最具看点的企业、嵌入式和半定制业务正处于下滑状态。财报显示,AMD二季度该业务的营收达5.65亿美元,同比下降4%。如果AMD成功收购赛灵思,会为其带来更多的企业级订单,或让AMD公司的这一业务“转危为安”。

而从赛灵思角度来看,由于中美关系紧张,加上美国接连对华为、海康威视、达闼科技等多家中国科技企业采取限制措施,赛灵思在大中华区失去了很多企业客户。三方数据显示,赛灵思二季度营收同比下滑14.5%,至7.27亿美元。有分析师估计,华为在赛灵思的收入中占到了约6%至8%。

受此影响,其股价出现了大幅下滑,相比历史最高的138.38美元/股,下跌两成以上。截止10月8日美股收盘,报105.99美元/股,市值约为258.9亿美元。

因此,赛灵思在转型当中面临业务客户终结困境,AMD则可以助其一臂之力,双方自然可以进行谈判,它们或将从竞合(竞争合作)关系转为全面联盟。