名创优品无需恐惧阿里一元店传媒

名创优品成功赴美上市,截至撰稿市值已超过70亿美金。

作为一家主要以线下渠道为主,主打50元以下商品的零售连锁企业,资本市场给予了极高的定价能力(市销率已经接近7倍),如此也引发市场对名创优品的以下代表观点:

其一,名创优品本质乃是以线下连锁开店为主要抓手,比拼的是开店速度和规模,并不太具备新故事以及高科技的门槛等元素,典型代表为阿里最近宣布启动“一元店”项目,要在三年开店1000家,在舆论间的各类传播素材中,数据,渠道,用户,赋能等关键词充斥其中,典型要以资本优势为主,加速开店,复制名创优品模式,阿里一元店威胁名创优品也成为近日一大热点话题,有观点认为,以阿里现有的数据以及产业优势,在有开店速度的保障下,对名创优品将有根本性打击;

其二,表面上名创优品是一家零售连锁企业,但本质上是结合了上游供应链和下游用户的纽带,实现了供应链和用户的低中转,亦通过品牌的放大实现产品的增值能力,也即,名创优品应该是一家供应链管理见长的零售企业(对比同类企业网易优选等)。

如何评判名创优品的核心竞争力,抑或是在阿里来势汹汹的“一元店”之下,名创优品又能否保持成长性呢?

与常规的行业分析有所不同,本文重点从供应链角度入手探讨:到底制造类企业需要何等的“赋能”模式?

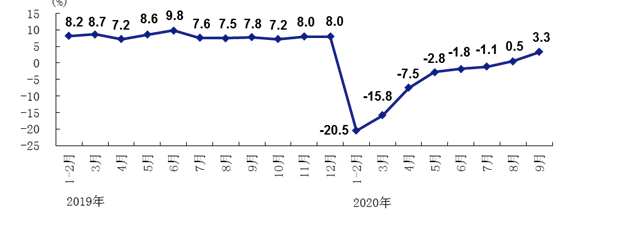

受今年疫情影响,宏观经济受到较为严重冲击,在消费端则表现为:有效需求明显不足,

根据国家统计局数据,直到2020年8月,全国社会消费品零售总额增速才回正,刚刚过去的9月同比增速也仅有3.3%,是上年同期的不足一半,见下图

社会消费品零售总额增速(月度同比)

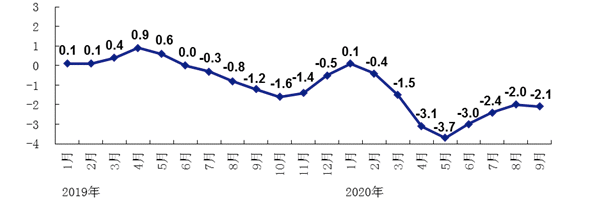

在央行宽松货币政策下,连续向市场注入流动性,在最初有观点曾担心这会带来通胀的压力,但在最新的数据中,CPI同比增长(居民消费价格上涨情况)已经回落到1.7%的低点,PPI(工业生产者出厂价格上涨情况)同比也仍处于2.1%的这一低位。

工业生产者出厂价格上涨情况(月度同比)

综合来看,在当前的宏观经济之下,即便采取了极为宽松的货币政策,经济层面仍然面临着严峻的通缩风险,对于制造企业而言,这又意味着:有效需求不足,库存压力加大,而这一切都有可能吞噬企业的盈利能力,将企业拉回亏损的黑洞。

海通证券在此前的研报中表示: 8月份工业存货周转天数同比增加1.9天至19.5天,仍处于历年同期高位。

这是值得制造业警惕的。

在此背景之下,制造业就又回到了一个分岔路口:究竟是重走原有低附加值,以规模化取胜的道路,还是认定品牌升级道路,坚定不移提高产品溢价能力呢?

相信这也是制造业普遍关心的问题。

我们比较倾向于后者,理由为:降价与销量增长(或者库存去化)之间并未有完全的因果关系,以今年宏观情况为例,在CPI和PPI全面下调的背景下,社消仍然低迷,价格是决定销量的因素之一,但并非唯一要素,此外亦有居民可支配收入,资本市场热度以及经济前景等等,在越来越复杂的形势之下,我们不能再走“低价刺激销量”老路,相反如果通过品牌升级,使制造业获得增值能力,既稳定了库存又为长期发展奠定基础,何乐而不为呢?

客观看待制造业问题,并非是单一的效率以及价格问题,也就是说,在没有根本解决品牌升级这一核心问题之时,无论是AI赋能制造,还是让利折扣,都只是修补运营指标,并非根本解决办法。

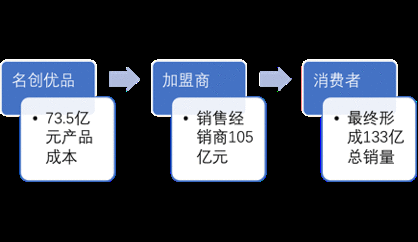

回到名创优品的分析上,我们在研读招股书时发现:

1.2019年总零售GMV突破190亿元;

2.作为一家类加盟公司,加盟商负责门店选址,名创优品负责供应链供应,产品从工厂至消费者手中仅有三道手续,我们可以通过财报对每个过程进行分析,进而得到产品的溢价裂变轨迹。

首先声明:由于零售企业的GMV定义中除完成支付订单外,亦有未成功支付订单,退换货订单等等,此部分比例在电商业中大致在50%上下,考虑到名创优品以线下连锁为主兼有线上零售,我们将最终实际销售量估算为GMV的70%,以2019年数据为参考,制作下图