佳禾食品交出上市后首份“成绩单”:净利润下降8.9%养生馆

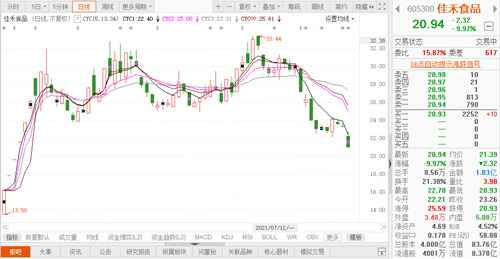

8月4日晚,佳禾食品工业股份有限公司(以下简称:佳禾食品)公布了2021年半年度业绩快报,然而今年4月刚刚上市的佳禾食品公布的首份“成绩单”似乎并不理想,报告期内营业总收入同比增长55.74%,然而归属于上市公司股东的净利润却同比下降8.90%。而佳禾食品股价受此影响盘中一度跌停,截至目前,佳禾食品报20.94元/股,下跌9.97%。

增收不增利归结于成本上升

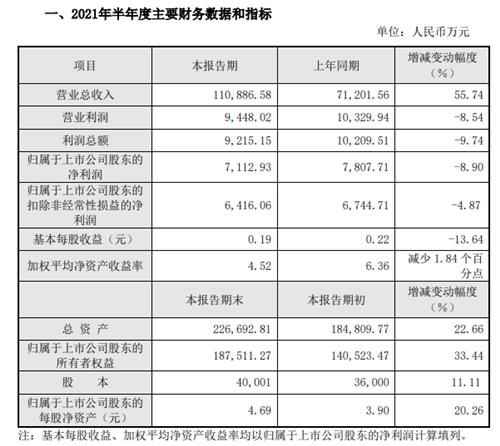

如图所示,佳禾食品报告期内实现营业总收入11.09亿元,同比增长55.74%;实现归属于上市公司股东的净利润7112.93万元,同比下降8.90%,而佳禾食品基本每股收益已由上年同期的0.22元/股降至0.19元/股,同比下降13.64%。

佳禾食品在业绩快报中解释称,报告期内,公司营业总收入较上年同期增加的原因为随着疫情防控形势持续向好,疫情对公司的影响不断减弱,消费者对茶饮及咖啡等饮品的偏好不断提升,现调奶茶及咖啡等饮品消费的持续恢复,公司销售规模取得快速增长。

而公司营业利润、利润总额及归属于上市公司股东的净利润较上年同期减少主要原因是本期主要原材料成本的出现大幅度的增长,公司价格传导滞后导致产品毛利率下降。

简而言之,佳禾食品认为利润下滑系材料成本上升导致产品毛利率下降,未来或将通过提升产品价格的方式换取利润增长。

而值得注意的是,根据佳禾食品此前公布的2021年第一季度数据显示,报告期内实现营业总收入5.89亿元,同比大幅增长81.77%;实现归属净利润5652.64万元,同比增长44.05%。

彼时佳禾食品曾表示,公司2021年一季度业绩同比体现出明显增长,主要原因系境内疫情防控持续保持良好的状态,市场及客户的需求不断提升,公司的经营业务和业绩水准基本恢复正常状态,并体现出良好的业务发展能力和持续盈利能力。同时佳禾食品预测2021年上半年将实现归属净利润0.92亿元至0.94亿元,同比增长幅度为17.90%至20.60%。

结合来看,短短三个月,佳禾食品业绩突然变脸,归属净利润由预测的大幅增长转为骤降8.90%,而将其原因仅仅归结于原料成本上升,着实难以令人信服。

植脂末存健康隐患,又遭新茶饮冲击

据了解,佳禾食品的主营业务为植脂末,因植脂末形态及其冲水之后的产物跟奶粉及冲水后的奶粉非常像,亦被称作“奶精”,而根据此前佳禾食品公布招股书,佳禾食品主要为统一、香飘飘、娃哈哈、“CoCo都可”、“85°C”、“益禾堂”、“蜜雪冰城”等品牌提供植脂末作为奶茶、咖啡的主要原料。

数据显示,2017年、2018年、2019年、2020年1-9月佳禾食品植脂末业务实现营业收入分别为12.51亿元、13.65亿元、14.97亿元和9.64亿元,占公司主营业务收入比例为91.65%、85.94%、87.11%和85.15%。

然而植脂末的主要原料氢化植物油的生产过程中会产生反式脂肪酸,经研究证实,反式脂肪酸可以使人体血液中的低密度脂蛋白增加,高密度脂蛋白减少,诱发血管硬化,增加心脏病、脑血管意外的危险,另外还会干扰必要脂肪酸的代谢,影响儿童的生长发育及神经系统健康,增加2型糖尿病的患病风险。

世界卫生组织与欧美国家先后对每天摄取量的安全上限(2克)与食品含反式脂肪酸的比例(1%)做出了建议与规定,而我国自2016年开始实施的《中国居民膳食指南(2016)》同样建议,每人每日反式脂肪酸摄入量不超过2克。

而根据佳禾食品此前公布的招股书显示,公司超过70%的营业收入来源于零反脂产品,并已设定目标,拟于2022年末前,以基于精炼代可可脂生产的零反脂植脂末全面替代基于氢化大豆油生产的含反脂植脂末产品。

但不可否认,佳禾食品目前的部分植脂末产品仍然含有反式脂肪酸。

而从另一方面看,使用鲜奶为原料现制现泡的茶饮产品无疑更加符合消费者愈发追求健康的趋势,因此以“喜茶”、“茶颜悦色”、“奈雪的茶”等品牌为代表的新茶饮无疑对佳禾食品的植脂末业务间接地造成了冲击。

佳禾食品此前在招股书中也曾提及,佳禾食品业务的增减受下游行业的影响较大。若宏观经济或消费偏好发生重大不利变化,导致消费者对奶茶、咖啡、烘焙及麦片食品的消费需求严重下降,则下游的食品工业客户及餐饮连锁类客户将会减少对植脂末、咖啡及其他固体饮料等产品的购买量,进而影响到公司产品的销售。因此,公司存在市场需求下降导致业绩下降的风险。

发展咖啡业务寻求破局,却拖累业绩